1. Nguyên nhân sâu xa

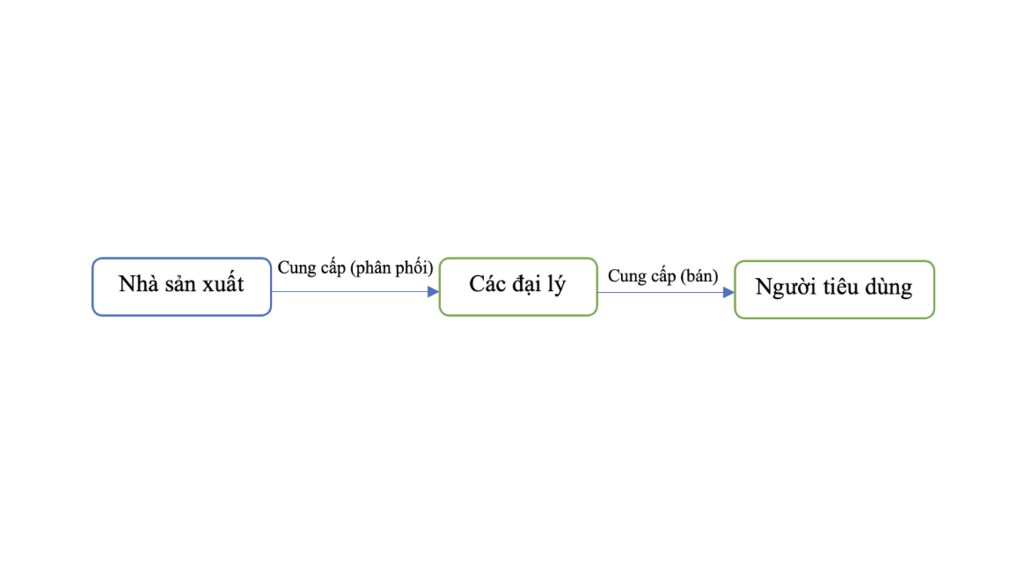

Trong thực tiễn, hàng hóa chúng ta rất ít khi mua trực tiếp từ nhà sản xuất, mà chúng ta thường phải thông qua các đại lý phân phối. Vì thế, đã có sự chênh lệch về giá diễn ra.

Mô hình kinh doanh thông thường được biểu thị như sau:

Giá bán của từng đại lý có thể sẽ khác nhau, phụ thuộc vào mức chiết khấu mà các đại lý thỏa thuận được với nhà sản xuất.

Ví dụ minh họa: Một cửa hàng sách nhỏ A (ở nước Anh) thỏa thuận được với nhà phát hành sách (có trụ sở chính ở nước Anh) với mức giá chiết khấu 8% so với giá bìa. Theo đó, giá sản phẩm sẽ được giảm đi 8% so với giá bìa. Tuy nhiên, một cửa hàng sách B (ở nước Anh) lại thỏa thuận được mức chiết khấu 10% so với giá bìa, vì vậy, giá bán của cửa hàng sách B sẽ thấp hơn so với giá bán cửa hàng sách A 2%.

Vấn đề cạnh tranh giá trong thị trường nội địa sẽ không ảnh hưởng xấu đến nền kinh tế của chính quốc gia đó mà nó sẽ thúc đẩy phát triển kinh tế mạnh mẽ. Tuy nhiên, đối với lĩnh vực xuất nhập khẩu thì lại không như vậy. Nếu như Cửa hàng sách V là cửa hàng ở Việt Nam, nhập khẩu sách trực tiếp từ Nhà phát hành ở Anh Quốc và thỏa thuận mức chiết khấu được là 15% so với giá bìa, dẫn đến giá bán các sản phẩm này tại thị trường Việt Nam sẽ rẻ hơn rất nhiều so với thị trường của nước xuất khẩu. Điều này sẽ dẫn đến việc cạnh tranh về giá so với cả thị trường trong nước và quốc tế, đây sẽ là một thách thức lớn về kinh tế đối với các quốc gia xuất khẩu.

Vì vậy, các quốc gia mạnh trong lĩnh vực xuất khẩu cần đưa ra những biện pháp nhằm ngăn chặn hiện tượng này, để đảm bảo sự bình ổn nền kinh tế của nước xuất khẩu.

2. Bán phá giá trong Hiệp định chung về thuế quan và thương mại 1994 (GATT)

Bán phá giá là một trong những hành vi cạnh tranh không lành mạnh được định nghĩa tại Điều VI, Hiệp định chung về thuế quan và thương mại 1994 (GATT).

Một sản phẩm được đưa vào kinh doanh thương mại trên thị trường của một nước khác với giá thấp hơn giá trị thông thường của hàng hoá đó nếu giá xuất khẩu của sản phẩm từ một nước này sang nước khác mà trong đó:

- Thấp hơn giá có thể so sánh trong điều kiện thương mại thông thường với một sản phẩm tương tự nhằm mục đích tiêu dùng tại nước xuất khẩu, hoặc

- Trường hợp không có giá nội địa, giá bán được xác định thấp hơn một trong hai mức:

- giá so sánh cao nhất của sản phẩm tương tự dành cho xuất khẩu đến bất cứ một nước thứ ba nào trong điều kiện thương mại thông thường, hoặc

- giá thành sản xuất ra sản phẩm tại nước xuất xứ có cộng thêm một mức hợp lý chi phí bán hàng và lợi nhuận.

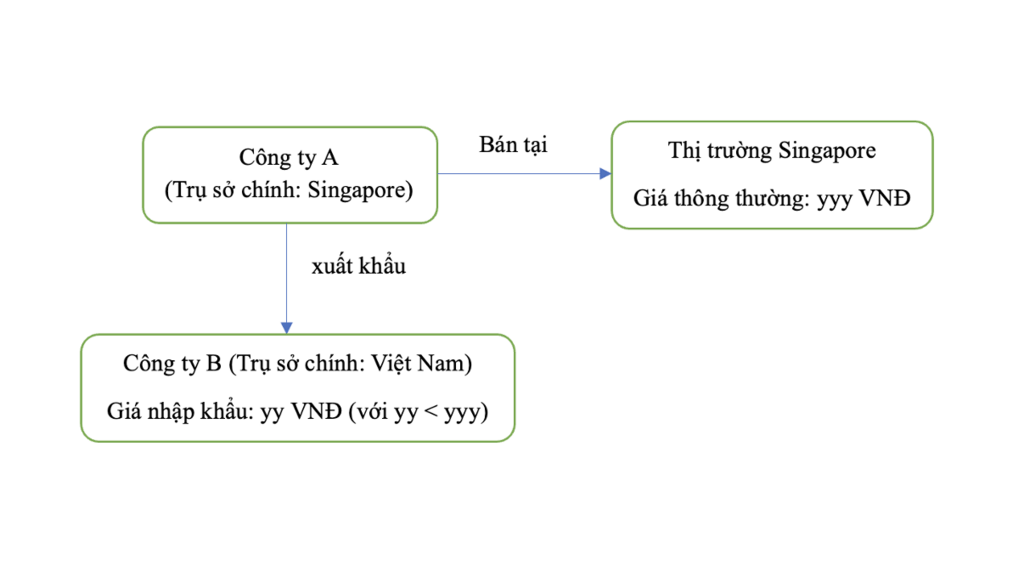

Ví dụ minh họa: Sản phẩm thép mã HS 79.xxxx được Công ty A sản xuất tại Singapore và được bán mức giá thông thường là yyy VNĐ. Tuy nhiên, Công ty B ở Việt Nam lại nhập khẩu sản phẩm này với giá là yy VNĐ (với yy<yyy). Hành vi này là bán phá giá theo GATT, gây phương hại đến thị trường sản xuất và kinh doanh thép tại Singapore.

Mô hình minh họa:

Theo đó, các trường hợp giá bán sản phẩm nhập khẩu tại thị trường Việt Nam có thể chấp nhận được như sau:

- cao hơn hoặc bằng giá bán thông thường so với sản phẩm tương tự tại nước xuất khẩu.

- cao hoặc bằng hơn giá cao nhất của sản phẩm tương tự được quốc gia sản xuất xuất khẩu sang nước thứ ba

- cao hơn giá sản phẩm tại nước xuất khẩu sau khi đã được cộng thêm chi phí hợp lý và lợi nhuận

Việc này đã làm giá cả sản phẩm nhập khẩu vào Việt Nam cơ bản cao hơn so với giá cả thông thường được bán thị trường của quốc gia sản xuất.

3. Những ảnh hưởng đến hàng hóa nội địa khi hàng hóa nhập khẩu tăng mạnh

Việc số lượng hàng nhập khẩu tăng nhanh, nhất là từ các thị trường có công nghệ và quy mô lớn, đã tạo ra nhiều tác động đối với thị trường trong nước:

Tác động tích cực

- Đa dạng hóa lực chọn cho người tiêu dùng

- Tăng cơ hội tiếp cận sản phẩm công nghệ cao, chất lượng tốt

- Tạo điều kiện giao thương giữa các quốc gia với nhau, được hưởng nhiều ưu đãi hơn và hỗ trợ lẫn nhau về kinh tế

Tác động tiêu cực

- Nguy cơ thua thiệt về giá: Nhiều sản phẩm nhập khẩu rẻ hơn nhờ sản xuất quy mô lớn và theo dây chuyền công nghệ cao

- Ảnh hưởng đến các sản phẩm tương tự sản xuất trong thị trường nội địa

- Hàng nhập khẩu bị bán phá giá, khiến cho cả doanh nghiệp trong nước nhập khẩu và xuất khẩu gặp áp lực về giá bán cạnh tranh

- Sức ép cạnh tranh quá lớn, đặc biệt đối với doanh nghiệp mới, hoặc vừa và nhỏ.

Do vậy, cũng như bao quốc gia khác, Việt Nam buộc phải áp dụng các biện pháp phòng vệ thương mại như: đánh thuế chống bán phá giá, chống trợ cấp, tự vệ để bảo vệ ngành sản xuất nội địa khỏi thiệt hại nghiêm trọng.

4. Các loại thuế hàng hóa nhập khẩu phải gánh chịu theo pháp luật Việt Nam

Theo quy định pháp luật chuyên ngành có liên quan, hàng hóa nhập khẩu vào Việt Nam phải chịu nhiều loại thuế khác nhau, tùy mặt hàng, được xác định cơ bản như sau:

| Loại thuế | Loại hàng hóa áp dụng | Cơ sở pháp lý |

|---|---|---|

| Thuế nhập khẩu | Hàng hóa nhập khẩu qua cửa khẩu, biên giới Việt Nam | khoản 1 Điều 2 Luật thuế xuất khẩu, thuế nhập khẩu 2016 |

| Thuế giá trị gia tăng (VAT) | Hàng hóa nhập khẩu qua cửa khẩu, biên giới Việt Nam trừ một số loại hàng hóa không thuộc trường hợp phải nộp thuế này | Điều 4, 5 Luật thuế giá trị gia tăng 2008 |

| Thuế Tiêu thụ đặc biệt | Một số loại hàng hóa nhập khẩu theo quy định của pháp luật | Điều 2, 3 Luật thuế tiêu thụ đặc biệt 2008 |

| Thuế chống bán phá giá, chống trợ cấp, tự vệ | Hàng nhập khẩu gây thiệt hại đáng kể cho ngành sản xuất trong nước. | Điều 12, 13, 14, 15 Luật thuế xuất khẩu, thuế nhập khẩu 2016 |

5. Cơ sở áp dụng Thuế chống bán phá giá, chống trợ cấp, tự vệ

Không ít trường hợp ngoại lệ là hàng hóa được sản xuất tại các quốc gia sở hữu dây chuyền sản xuất công nghệ cao, cắt giảm chi phí vốn ban đầu, tối ưu hóa được lợi nhuận khiến cho giá thông thường của sản phẩm rẻ hơn so với sản phẩm tương tự được sản xuất tại quốc gia khác. GATT đã bảo vệ, giúp bình ổn nền kinh tế của quốc gia xuất khẩu, còn thị trường nội địa của các quốc gia nhập khẩu những sản phẩm này, đặc biệt là Việt Nam lại lâm vào tình trạng “bị đe dọa”. Từ đó, Thuế chống bán phá giá, chống trợ cấp, tự vệ ra đời.

Thuế chống bán phá giá, chống trợ cấp, tự vệ là phương pháp áp dụng thuế suất khi nhận thấy việc nhập khẩu hàng hóa sẽ gây phương hại đến hàng hóa tương tự được sản xuất ở thị trường của nước xuất khẩu hoặc hàng hóa sản xuất tại Việt Nam.

Theo quy định Điều 12, 13, 14 Luật thuế nhập khẩu, thuế xuất khẩu 2016, Thuế chống bán phá giá, trợ cấp, tự vệ được áp dụng khi có kết luận hàng hóa nhập khẩu có những đặc điểm sau đây:

| Loại thuế | Đặc điểm | Cơ sở pháp lý |

|---|---|---|

| Thuế chống bán phá giá | Hàng hóa nhập khẩu bị bán phá giá (theo quy định của GATT) tại thị trường Việt Nam; Việc bán phá giá hàng hóa đe dọa đến ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước. | Khoản 1, Điều 12 Luật thuế nhập khẩu, thuế xuất khẩu 2016 |

| Thuế chống trợ cấp | Hàng hóa nhập khẩu có trợ cấp theo quy định pháp luật; Việc nhập khẩu hàng hóa có trợ cấp đe dọa đến ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước. | Khoản 1, Điều 13 Luật thuế nhập khẩu, thuế xuất khẩu 2016 |

| Thuế tự vệ | Khối lượng, số lượng hoặc trị giá hàng hóa nhập khẩu gia tăng đột biến so với hàng hóa sản xuất tại Việt Nam; Việc gia tăng khối lượng, số lượng hoặc trị giá hàng hóa nhập khẩu đột biến gây thiệt hại hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất hàng hóa tương tự được sản xuất tại Việt Nam. | Khoản 1, Điều 14 Luật thuế nhập khẩu, thuế xuất khẩu 2016 |

Trước làn sóng nhập khẩu hàng hóa từ với giá rẻ từ các quốc gia sở hữu dây chuyền sản xuất công nghệ cao tăng mạnh, việc áp dụng các công cụ thuế quan về phòng vệ thương mại, cùng với việc nâng cao năng lực cạnh tranh của doanh nghiệp trong nước, là chìa khóa để bảo vệ thị trường nội địa. Vì thế, cho dù các thương nhân Việt Nam cố gắng nhập khẩu hàng hóa với giá cả hợp lý nhưng giá vẫn luôn cao hơn vì bị đánh thuế chống bán phá giá, chống trợ cấp, tự vệ để bảo vệ ngành hàng sản xuất trong nước. Do đó, hàng nhập khẩu vào thị trường Việt Nam có thể đắt hơn hàng sản xuất trong nước.

Thông tin liên hệ

CÔNG TY LUẬT TNHH DL PINNACLE

Địa chỉ: Tầng 3, 18A/76 Nguyễn Thị Minh Khai, Phường Sài Gòn, TP. Hồ Chí Minh

Hotline: 0914.491.911

Email: info@dlpinnacle.vn

Website: https://www.dlpinnacle.vn